─大学計画委員会からの答申について─

文・井 内 康 輝 (Inai, Kouki)

大学計画委員会委員長

国立大学の独立行政法人化問題は二○○三年まで結論を先送りされているが、現在、国立大学が指向する改革は、この独立行政法人の運営方法を参考にしながらすすめていく必要がある。そこで、独立行政法人化問題の背景を説明し、その概要を提示し、いま本学が取り組むべき課題について考える。

二○○一年(平成十三年)には、中央省庁は一府十二省庁に再編成され、大蔵省は財務省に、文部省と科学技術庁は合併して文部科学省となる。これは国の行政組織の減量化、効率化政策にもとづくが、その政策の一環として、行政の執行部門を中央省庁から切り離す独立行政法人制度の導入がある。国立研究所、国立病院等、現在九十機関については独立行政法人への移行が決定されているが、国立大学については、この法人へ移行させるか否かの結論は二○○三年まで先送りされた。しかし政府は国家公務員の定数を二○○○年度から十年間で独立行政法人への移行分を含め二五%削減する基本方針を打ち出している。現在、自衛官を除く国家公務員の定数は八五万人であり、そのうち一三万五千人が九十九国立大学の教職員であるので、行政組織の減量化を行うとするならば、国立大学の再編は避けられないかもしれない。

独立行政法人化問題とは別に、十八歳人口の減少や高等教育の大衆化という社会的背景を踏まえ、二十一世紀における大学とりわけ国立大学は、教育水準や学術・研究の高度化をはかり、国民の付託に応える公的機関としての役割を十分に果たし、かつ国際的な競争的環境にも打ち勝つ大学へ発展することが求められている。このことは昨年十月に出された大学審議会答申「二十一世紀の大学像と今後の改革方策について─競争的環境の中で個性が輝く大学─」の基調となるものである。すなわち国立大学は、「知」の再構築が求められる時代にあって、各大学が特色ある教育・研究を展開してゆく必要がある。そのためには、これまでの文部省主導によるいわゆる"横並び型"の発想による大学の運営から脱却して、各大学が自らの理念・目標に従って、個性的な教育・研究のための組織作りとその効率的な運営を行うことが求められている。こうした状況を踏まえ、平成十一~十二年度にかけて学校教育法、国立学校設置法、教育公務員特例法や大学設置基準などの改正が行われるが、これら改正の目的は、大学自身の責任ある意思決定を可能にし、教育・研究体制の構築に関する自律性を大学に付与するなど、独立行政法人の性格を強く意識したものである。すなわち現在、国立大学が行うべき改革は、独立行政法人の制度を参考にしながら推進していく必要があることは間違いない。

平成九年度の広島大学の財政状況をみると、歳入約二三四億円に対し歳出約五六○億円であり、約三二六億円の赤字である。この赤字額は国立学校特別会計における一般会計からの受け入れ、すなわち国の公的財源(税金)の投入によって補填されている(全ての国立大学に対するこの補填額の合計は平成十一年度予算では一兆五五三七億円であり、文部省予算の約二五%を占める)。一方、広島大学の歳出額のうち約二九七億が人件費であり、これがこの赤字額にほぼ相当することを考えると、本学の教官一九○○名余、事務官・技官一三○○名余、計三二○○名余が、この公的財源の支出に値する貢献をなしているかが問われる、すなわちアカウンタビリティが求められるのは必然といえる。

本学においても先頃、「二十一世紀の広島大学像マスタープラン」が策定され、これに沿って今後の改革は進められてゆくが、その際には、これまでの国立大学の運営方法に依存するのではなく、第三者からの評価も受けながら自律的に教育・研究の充実にむけての改善を行う必要がある。そのためには、構成員ひとりひとりがこうした状況を理解し、改革の推進者となることが求められる。

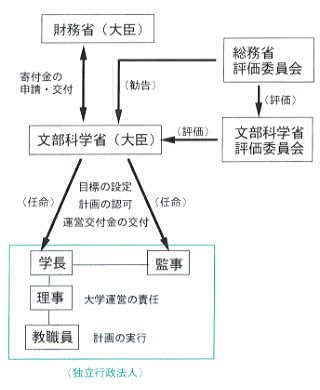

平成十一年一月に決定された独立行政法人の概要を国立大学にあてはめてみると以下のような姿が考えられる(付図参照)。

(1)目標・計画

(1)目標・計画

所管省(文部科学省)が、各大学の中期(三年以上五年以内)目標を定める。各学長は、この中期目標を達成するために、教育・研究、施設・設備、人員、財政などに関する中期計画を定めるが、この計画は文部科学大臣の認可を受けなければならない。さらに学長は、中期計画が認可されると、それに基づいて年度計画をたてるが、この計画も文部科学大臣に届け、評価を受けなければならない。

(2)財務・会計

独立採算性で運営することを前提としたものではない。大学の土地・建物はその設立にあたって国からの現物出資を受ける、あるいは国有財産を無償使用することとなる。国からの財源措置として、教育・研究の遂行のために運営費交付金が交付される。人件費もこれに含まれる。この交付金は使途の内訳は特定しないので、予算の使途以外への使用も可能となる。施設費は別に措置される。寄付金や外部からの受託収入は大学の収入となる。大学は長期借入はできないが、年度内償還を原則とする短期借入はできる。財政上の余裕金は安全資産に限り運用が認められる。その年度に出た利益は前年度からの損失の補填に充てた後、残余のある場合は積み立てることもできる。

大学の財政運営の基本方針は以下の様な形になろう。教育に係る経費は可能な限り授業料及び入学検定料収入で賄い、研究に係る経費は研究補助金や奨学寄付金で賄うことを原則とする。しかし、大学の理念・目標にそって必要と認められる経費、例えば高度な専門教育に係る経費や研究費の確保の難しい基盤的研究は、ブロックグランドあるいはオーバーヘッドの概念の導入などによって、大学全体で支援する体制を作る必要がある。

(3)人事・組織・運営・評価

学長は文部科学大臣によって任命されるので、年度計画の評価に従って任期途中の交代もありうる。学長は理事を任命して大学運営の責任をともに負う。監事は文部科学大臣が任命する。一般の教職員の組織は大学内で独自に決定できる。教職員の身分については、国家公務員の身分を与えるか否かで論議があったが、現在のところ、多くの独立行政法人では、国家公務員の身分を与えるとする考えが示されている。但し、中期計画・年度計画の達成のためには、組織の硬直化は許されず、教職員の組織編成も絶えず流動化せざるをえないことから、教職員の採用にあたっては任期制の導入も考慮されなければならない。

事務組織では、殊に会計・財務部門、企画・立案部門の強化が必要である。これらの運営に関しては、学長中心の執行部の強いリーダーシップの下で行われる。

年度計画や中期計画の達成度の評価は、文部科学省の評価委員会(外部有識者からなる)でなされるのみならず、総務省に置かれる評価委員会でも行われる。後者の評価は文部科学省の評価に優り、大学の改廃についての勧告も行うことができる。こうした評価が文部科学省から中期計画や年度計画の認可や、財務省から受ける運営費交付金の額の決定を大きく左右する。

国立大学の独立行政法人化問題は、単にその功罪を論議すべき問題ではなく、構成員ひとりひとりが、真に国立大学の担うべき使命は何か、その使命を果たすべく各人の責任を全うしているか否かを自問することを求めていると考える。こうした構成員の意識改革こそが、今後の本学の改革の原動力となり、たとえ独立行政法人化問題が具体的に検討される事態に至ることがあっても、本学の将来を揺ぎないものにすることにつながるであろう。

本学においても解決すべき問題は山積しており、本学の新たな理念を示す五原則と二十一世紀の本学のマスタープランに従って、自らの手で迅速かつ着実に改革を実行していく必要があるが、独立行政法人化構想の提起する大学の運営方法からみると、当面の課題の中で重要な点としては、地域における役割の重視(地域が要望する人材の育成と供給、地域の政・官・財各界のシンクタンクとしての提言を行うなど)、学生に対する教育の一層の充実(教育のプログラムの再編成、教官のFDプログラムの強化)、教育・研究の活性化につながる教官・事務官組織の再編成、学内での新たな評価システムの構築、などがあげられる。これらを含めた改革が全学の英知の結集によって成し遂げられるよう期待したい。

広大フォーラム31期2号 目次に戻る