| |

|

文・阪口 要 (SAKAGUCHI, Kaname) 国立大学法人設立本部 財務・会計制度ワーキンググループ座長 経済学部教授 |

|||||||||||||||

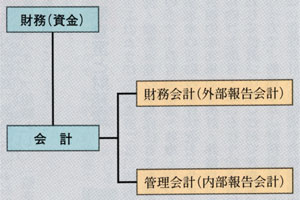

国立大学の法人化に伴って大きく変化することが予測される領域だけに、すでにご存じの方も多いかと思いますが、まず最初に議論の出発点として、「財務」および「会計」と区別して表記する場合と、単に「財務会計」と表記する場合の相違について少し述べさせていただきます。  前者は、およそ組織を経営するさいに必要とされる経済的資源としての「カネ」を取り扱う二つの代表的領域として「財務(Finance)」と「会計(Accounting)」を区別しようとするもので、この場合、ごく大雑把にいって「財務」は組織における資金の調達・運用・管理を対象とする領域、また「会計」は同じく組織における複式簿記や決算の実施・財務諸表の作成・予算管理・コスト管理・会計監査などを対象とする領域と考えることができます。

前者は、およそ組織を経営するさいに必要とされる経済的資源としての「カネ」を取り扱う二つの代表的領域として「財務(Finance)」と「会計(Accounting)」を区別しようとするもので、この場合、ごく大雑把にいって「財務」は組織における資金の調達・運用・管理を対象とする領域、また「会計」は同じく組織における複式簿記や決算の実施・財務諸表の作成・予算管理・コスト管理・会計監査などを対象とする領域と考えることができます。これに対して、「財務会計(Financial Accounting)」とは、「会計」の二大領域の一つを表す概念で、もう一方の領域は「管理会計(Management Accounting)」ということになるでしょうか。両者の相違については、後にもう少し詳しく触れる予定ですが、説明のため、敢えて英語で表記することをお許しいただきますと、「財務・会計」を表す「Finance and Accounting」と、「財務会計」を表す「Financial Accounting」とは大違いと言えるでしょう。広島大学の国立大学法人設立本部の前身にあたる国立大学法人設立準備会議のワーキンググループが、当初から「財務・会計」という表現にこだわってきた所以です。

法人化後の大学は、すべての会計取引を複式簿記のルールに従って記帳処理し、『国立大学法人会計基準』および『注解』の定めるところに従って「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」「業務実施コスト計算書」などの「財務諸表」を作成し、これらの財務諸表の公正性につき公認会計士の監査を受けた後、広く社会に開示(ディスクローズ)する義務を負うことになります。このことを通じて、国立大学法人は、国民から負託された経済的資源の管理・運用についての説明責任(Accountability)を果たさなければなりません。 このように、「実施する義務のある会計」あるいは「行わなければならない会計」のことを通常「財務会計」と呼んでいます。因みに、日本の民間企業は、好むと好まざるとにかかわらず、等しく「商法」や「証券取引法」「税法」といった法的規制に従った会計業務を行うことを義務づけられています。法制度の枠組のなかで行われる「財務会計」のこのような側面は、「制度会計」と呼ばれることもあります。さらに、ある組織の内部で作成される会計情報が、組織の外部に属する利害関係集団に提供されるという特質を表すために、「外部報告会計」という用語が用いられる場合もあります。 これに対して、会計にはもう一つ「管理会計」と呼ばれる重要な領域が存在します。話が少し飛躍しますが、世界のリーディング・カンパニーは、すべて独自の優秀な管理会計システムを備えているといっても過言ではありません。国立大学法人は、決して利益追求型の組織ではありませんが、その経済的資源の利用にあたって無駄を極力省き、効率性を高める努力を怠ることは許されません。 差し当たりいくつかの例を挙げれば、大学の経済的資源としての「カネ」を最適に配分し、その効率的執行を責任組織ごとにチェックしようとする「予算統制・予算管理」や、業務執行にあたって発生するコストの最適化を目指す「コスト管理」などが、国立大学法人広島大学が早急に取り組むべき管理会計上の課題ということになるでしょうか。後に触れる予定ですが、組織が自主的に設計すべき「内部監査」システムの重要性も忘れてはなりません。 いずれの場合においても、「管理会計」の領域では、ある組織の内部で作成される会計情報が、同じ組織に属する他の管理運営組織、およびその管理責任者に向けて提供されますので、先ほどの「外部報告会計」の対概念として「内部報告会計」という用語が用いられる場合もあります。「管理会計」とは、「組織における様々な階層に属する管理者の情報ニーズに応えるための会計」といえるでしょうか。

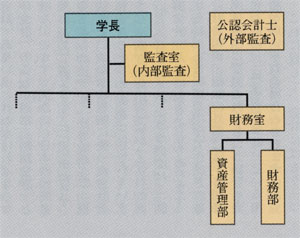

「外部」とか「内部」とかの議論が続いて恐縮ですが、監査にも、「外部監査」と「内部監査」の領域があります。すでに触れたように、法人化後の大学はすべて、自ら作成した財務諸表の不偏性・公正性につき、「外部」の公認会計士による監査証明を受けなければなりません。ここにいう外部とは、監査対象となる組織には属さない、独立した立場にあるといったほどの意味ですが、広島大学全体の予算規模や会計業務の規模を考えると、このような監査を実施できるのは、数人の公認会計士が代表社員となっている「監査法人」以外にはありえません。もちろんそのためには、かなりの額にのぼる「監査費用」を覚悟しておかなければならないでしょう。 この「外部監査」とは別に、組織がその自立性や健全性を高めるためには、自らの組織内に「内部監査」機能を充実させる必要があります。外部からの指摘がなければ、業務執行の非効率性や、会計処理の誤謬・不正を見抜けないような組織では、とても一人前とはいえません。すでに「管理会計」の箇所を多少の興味をもってお読みいただいた方には、このような外的規制に縛られない自主的な「内部監査」の重要性をある程度認識していただけるものと思います。国立大学法人設立本部のワーキンググループでは、このような「内部監査」業務を担当する学長直属のスタッフ組織として「監査室」を構想しています。

このように「監査室」は、法人の経営・教学双方の最高責任者である学長の下で、教育・研究・診療といった大学本来の活動の執行状況を、公正かつ客観的な立場から検討・評価し、改善に向けた助言・勧告を行う独立的組織として位置づけることができます。

このように「監査室」は、法人の経営・教学双方の最高責任者である学長の下で、教育・研究・診療といった大学本来の活動の執行状況を、公正かつ客観的な立場から検討・評価し、改善に向けた助言・勧告を行う独立的組織として位置づけることができます。一方で、前述した「財務会計」および「管理会計」の両者を含む全般的な会計業務を担当すべき運営組織として、広島大学の場合は「財務室」を構想しており、その業務を統括する責任者として「財務担当副学長理事」を置く予定です。あわせて「財務室」には、大学のもう一つの経済的資源としての「モノ」、つまり施設や設備、物品などの調達・運用・管理などの業務を担当すべき運営組織として「資産管理部」も設置される予定です。 このように「財務室」は、「財務担当副学長理事」の下、国立大学法人広島大学の経済的資源としての「カネ(財務部)」と「モノ(資産管理部)」を、全学的な立場から一元的に運用・管理すべきライン組織として構想中です。

ここに挙げた項目は、新たな国立大学法人の重要な収入源です。これらの項目のもとでは、手許に現金が額面そのままに存在しているはずですが、より重要なのは、『国立大学法人会計基準』の立場からみた「運営費交付金」および「授業料」の会計上の取扱いは、これらを差し当たり「負債」あるいは少なくとも「預り金」的なものとみなさざるをえないという点なのです。 結局最後になって、一番面倒な、やや辛口の会計の話に戻らざるをえませんが、たとえば「運営費交付金」は、本来、大学の中期計画に従って教育・研究・診療などの活動を計画どおりに進めてゆけば、それに伴って自動的に費用化され、年度末にはゼロになっていることが予め想定されている費目と考えられているようです。少なくとも現在のところ、「運営費交付金」は、支出予算額から収入予算額を控除した差額として算出される概念とみなされています。手許に現金があっても、「運営費交付金」に相当する部分は「資産」ではなく、むしろ「負債」と考えましょうということでしょうか。 同じく授業料も、学部生あるいは院生の立場からみれば、それはたとえば向こう六ヶ月間にわたって大学教育を受ける権利としての費用の前払い、つまり逆に大学側からみれば、その負託業務を実施するための「負債」、あるいは「預り金」と考えざるをえないようで、学生から負託された業務の確実な執行を保証しようとする「財務会計」的な解釈はともかく、「管理会計」的には、その運用にあたってかなり窮屈な印象を与える解釈です。 いずれにしましても、もし法人化を契機として大学の会計システムの差別化・個性化を図ろうとするならば、その実効が上がりやすいのは「財務会計システム」ではなくて、「管理会計システム」なのだということを最後に付け加えさせていただきます。 |

||||||||||||||||